리벨리온 1209억 vs 뤼튼 589억, 같은 적자 다른 통장

리벨리온 영업손실 1209억원. 전년대비 339억 늘었어요. 비율로 따지면 40% 가까이 확대. 뤼튼테크놀로지스도 589억으로 95% 확대. 포티투닷은 3496억으로 두 배 가까이 늘어 1위.

근데 이 숫자만 보면 다 똑같이 망해가는 회사 같잖아요. 더브이씨가 풀어 놓은 2025년 재무제표를 보면 그렇지 않아요. 같은 적자도 통장 명세서가 다르거든요. 어디에 돈이 박혀 있는지가 진짜 이야기예요.

영업손실 늘어난 AI 기업 명단

지난해 별도 기준 영업이익이 30억원 이상 줄어든 AI 기업 목록을 정리하면 이렇게 됩니다.

- 포티투닷: 매출 194억 / 영업손실 -3496억 (전년대비 손실 1758억 증가, 101.2%)

- 리벨리온: 매출 320억 / 영업손실 -1209억 (-339억, 39.0%)

- 뤼튼테크놀로지스: 매출 471억 / 영업손실 -589억 (-287억, 95.1%)

- 소크라에이아이: 매출 214억 / 영업손실 -231억 (-74억, 47.2%)

- 리얼월드: 매출 3억 / 영업손실 -81억 (-73억, 930.8%)

- 트웰브랩스: 매출 65억 / 영업손실 -44억 (적자전환)

- 디노티시아: 매출 34억 / 영업손실 -174억 (-63억, 56.8%)

- 라이너: 매출 33억 / 영업손실 -154억 (-55억, 55.6%)

지드래곤 광고로 화제 모은 뤼튼, 시드에서 600억 누적한 리얼월드, 2월 IPO 주관사 발표한 디노티시아까지 이름값 있는 회사들이 다 적자 확대 명단에 올라 있어요.

같은 적자, 다른 사정

플랫폼 기업의 적자는 익숙한 그림이에요. 광고·프로모션 비용, 배달·풀필먼트 인프라 투자. 더블유컨셉코리아처럼 점유율 잡으려고 마케팅 쏟다가 적자 전환한 케이스, 컬리처럼 물류 투자 자금 조달하다 금융 비용 늘어 당기순이익 적자에 머문 케이스.

AI 기업 적자는 결이 달라요. GPU와 서버·데이터센터 인프라 확대, 데이터 구축, 모델 학습. 인건비도 영업·운영 인력이 아니라 글로벌에서 희귀한 AI 인재 영입이라 단가가 비싸요.

플랫폼 적자는 비교적 단기에 비용 통제로 개선 가능한데, AI 적자는 기술 개발 완료 시점까지 가는 중장기 투자예요. 단기엔 영업손실을 키우지만 장기적으론 기술적 해자 구축. 자금 조달 능력이 있고 시장성 충분하면, 그게 합리적인 선택일 수 있다는 거죠.

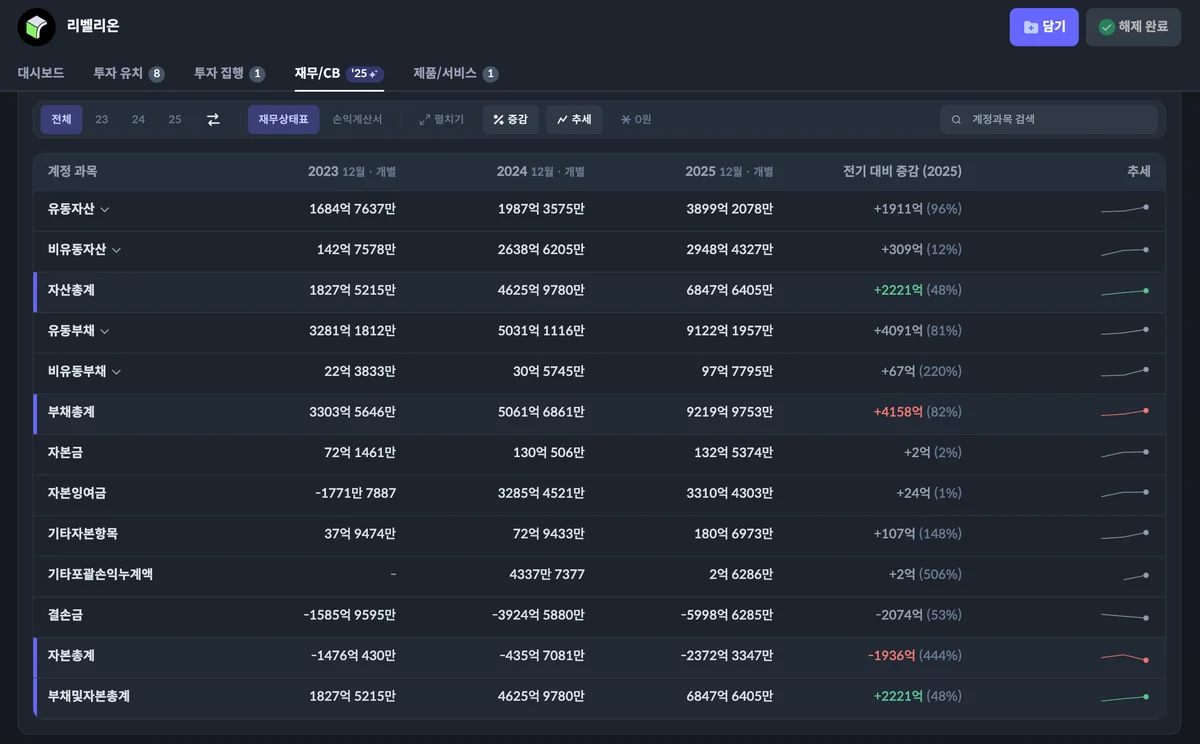

리벨리온의 부채 4158억은 '진짜 빚'이 아니에요

여기서부터가 묘해요. 리벨리온의 2025년 자산총계 증가분 2221억원 중 대부분은 현금및현금성자산(886억, +447억)과 단기금융상품(2304억, +1138억) 증가에서 왔어요. 즉 작년에 대규모 투자 받은 현금을 단기금융상품으로 운용 중. 흔한 재무 전략이에요.

문제는 부채총계 증가 4158억. 자산 증가의 두 배 가까이 늘었거든요.

증가분의 대부분은 유동상환전환우선주부채와 파생상품부채. 그 중에서도 파생상품부채(전환권·리픽싱·옵션의 공정가치)가 4118억원으로 거의 다 차지합니다. 이게 핵심이에요.

K-IFRS상 RCPS(전환상환우선주)는 상환 가능성 때문에 부채로 인식돼요. 거기에 파생상품부채는 결산기마다 기업가치 변화에 따라 공정가치로 재평가되거든요. 기업가치가 오르면 장부상 이 부채 인식액이 같이 올라가요.

리벨리온 관계자 인용. "현재 실제 돈을 빌린 차입금은 전혀 없다. 계속 투자를 유치하면서 기업가치가 오르다 보니, 장부상 RCPS 금액이 커지면서 부채가 늘어나는 회계 환경일 뿐 실제 재무건전성과는 무관하다." IPO 진행하며 우선주가 보통주로 전환되면 자본으로 대체돼서 자본잠식이 일시에 풀린대요.

회계 착시. 그게 리벨리온 자본잠식의 정체.

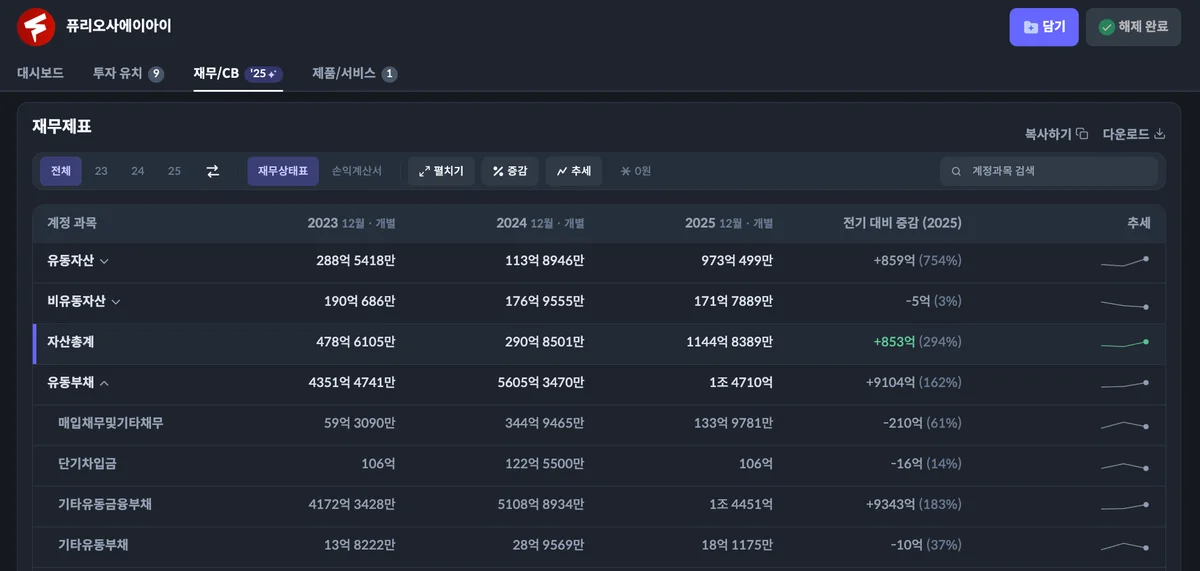

퓨리오사도 같은 패턴, 다만 본업은 더 좋아졌어요

라이벌 퓨리오사에이아이도 별도 기준 자본총계 마이너스 1조 3643억원. 리벨리온의 마이너스 2372억보다 훨씬 크지만 부채 성격은 같아요. 기타유동금융부채 총액 1조 4451억원이 회사가 밝힌 RCPS 부채 1조 4300억원과 거의 일치하니까, 그게 RCPS 회계 환경이라는 게 확인됩니다. 회사 측 설명대로 RCPS가 전체 부채의 96.7%.

근데 본업은 다른 그림이에요. 영업손실은 2024년 725억 → 2025년 551억으로 174억원 축소. 데이터 업데이트된 AI 기업 중 가장 큰 폭의 손실 감축이에요. 판관비도 724억 → 586억(-138억)으로 줄었고, 매출원가가 소폭 감소하며 매출 총이익은 더 큰 폭으로 증가. 본업 수익성은 개선되고 있다는 얘기.

당기순손실이 5배 이상 확대된 건 금융비용 6973억원 폭증 때문인데, 그 99% 이상인 7710억원이 공정가치측정금융상품 평가손실. 전년 735억 대비 10배 이상 증가. 다시 말하지만, 이것도 RCPS 회계 환경의 결과예요.

R&D 신호는 어디에서 읽을까

R&D 투자 규모 파악은 비공개 기업 특성상 어려운데, 단서가 몇 가지 있어요.

가장 단순한 건 판관비에서 경상연구개발비 공개. 리벨리온은 연결감사보고서로 공개해요. 2025년 1198억원, 전년 817억 대비 큰 폭 증가. 퓨리오사는 362억으로 전년 563억 대비 35% 이상 감소. 판관비 추세와 일치합니다.

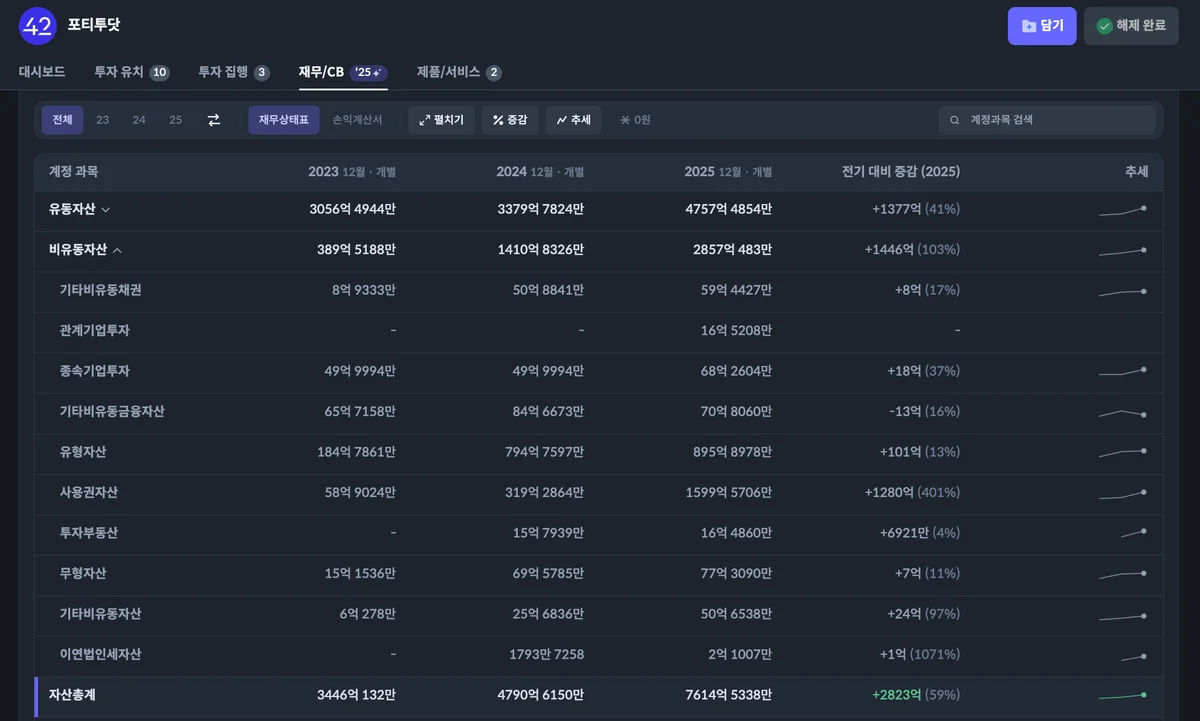

세부 내역이 없을 때는 무형자산·유형자산·사용권자산을 봅니다. 서버·GPU·스토리지·네트워크 장비는 기계장치·비품 등 유형자산. 연구 단계에서 개발 단계로 넘어와 기술적 실현 가능성과 미래 수익 창출 가능성이 충분한 기술은 특허권·상표권·소프트웨어·라이센스 등 무형자산. 리벨리온은 2024년 별도 기준 무형자산이 19억 → 2316억으로 급증한 뒤, 2025년 추가로 64억 증가.

사용권자산도 신호예요. AI 기업 특성상 데이터센터 상면(Floor Space)·랙 임차나 서버·GPU 리스가 사용권자산으로 분류될 수 있거든요. 포티투닷의 사용권자산은 2024년 319억 → 2025년 1600억으로 5배 증가. 연결감사보고서를 보면 사용권자산 중 서버 항목이 당기초 15.7억 → 당기말 1291.4억으로 1200억 넘게 늘었어요. 인프라 확대.

이게 감가상각으로 영업비용에 반영돼요. 포티투닷의 사용권자산감가상각비가 115억 → 428.7억, 유형자산감가상각비가 117억 → 241.8억. 2025년 유형자산 935.7억의 대부분이 기계장치(454.8억)와 구축물(360.7억). B2B 인프라 자산 증축이 영업비용에 그대로 박히고 있는 거죠.

뤼튼은 인프라가 아니라 광고와 API

뤼튼테크놀로지스는 다른 패턴이에요. 2025년 영업비용 1060억 중 가장 크게 늘어난 건 광고선전비(+233억)와 지급수수료(+457억). 광고선전비 증가율은 384%, 거의 5배. 절대 금액 자체도 294억으로 매출 규모 대비 상당해요. 지드래곤 광고의 영향이라고 추측되고 있고요.

지급수수료는 611억원으로 전체 영업비용의 60%에 육박해요. 외부 AI 모델로 서비스를 제공하는 뤼튼 특성상, 매출이 급증하면 GPT, 제미나이, 클로드 사용료가 같이 늘어나는 구조거든요.

뤼튼은 B2C AI 서비스 확장을 매출 성장의 주요 원인으로 지목하며 'J커브 성장' 초기 단계 진입이라고 설명했어요. 공격적 마케팅이 효과 있다고 볼 수도 있는데, 지급수수료는 서비스 성장과 함께 계속 증가하는 구조라 수익성 확보 시점이 언제일지는 추가 관찰이 필요한 상황입니다.

이 패턴은 핀다 같은 B2C 핀테크 플랫폼과 닮아 있어요. 핀다는 광고선전비를 162억 → 102억으로 60억 줄였지만, 매출도 같이 빠지면서 영업손실 축소엔 실패. 매출 2022년 434억 고점 → 2023년 283억 → 2025년 240억. 결국 대원저축은행 인수를 검토 중이라는 보도가 있고, 인수 재원은 보유 현금성 자산 약 100억과 대출로 마련 계획이래요.

진짜 무서운 지표는 런웨이

영업손실 규모만 보면 안 돼요. 진짜 위험한 건 런웨이.

(현금및현금성자산 + 단기금융상품) ÷ 영업손실. 정밀도는 떨어져도 직관적으로 자금 여력 비교가 됩니다.

2025년 영업손실 100억원 이상 AI 기업의 런웨이 정렬:

- 크래프트테크놀로지스: 손실 122억 / 현금 684억 → 5.6년

- 업스테이지: 손실 305억 / 현금 1009억 → 3.3년

- 리벨리온: 손실 1209억 / 현금 3160억 → 2.6년

- 하이퍼엑셀: 손실 123억 / 현금 274억 → 2.2년

- 딥엑스: 손실 195억 / 현금 363억 → 1.9년

- 서울로보틱스: 손실 117억 / 현금 129억 → 1.1년

- 포티투닷: 손실 3496억 / 현금 3382억 → 1.0년

- 뤼튼테크놀로지스: 손실 589억 / 현금 327억 → 0.6년

- 오토노머스에이투지: 손실 213억 / 현금 113억 → 0.5년

- 퓨리오사에이아이: 손실 551억 → 0.2년

리벨리온은 영업손실 1209억으로 큰데 런웨이 2.6년. 영업손실 3496억의 포티투닷도 현금 많아 1년. 반면 퓨리오사에이아이는 0.2년. 영업비용은 줄었지만 현금화 가능 자산을 당기손익공정가치금융자산까지 넓게 잡아도 500억대로, 연간 영업손실 551억에 못 미쳐요.

다만 퓨리오사는 7000억원 이상 규모의 프리 IPO를 진행 중이고, 이미 3500억 LOI를 확보했다는 보도가 있어 당장 유동성 위기로 가진 않을 것 같아요.

영업손실 규모는 절반의 진실

상위에 정렬되는 회사가 진짜 위험한 회사는 아니에요. 런웨이 짧은 디노티시아, 이노보테라퓨틱스, 매스프레소, 스트라드비젼 쪽이 더 급해요. 스트라드비젼은 코스닥 상장 증권신고서 제출 후 공모 일정을 5주 늦췄지만 상장이 정상 진행되면 자금엔 큰 문제 없을 전망. 디노티시아는 24일 시리즈 A 900억원 유치 발표로 한 고비 넘겼고요.

이노보테라퓨틱스는 시리즈 C로 200억 유치했는데, 보도에 따르면 '버티기' 위해 과거보다 밸류에이션 낮춰 운영자금 조달했대요. 자금 소진 전에 의미 있는 실적을 낼 수 있을지가 관건. 매스프레소도 비용 감축에도 짧아진 런웨이 우려가 제기되고 있어요.

겉보기엔 같은 적자라도, 통장 명세서랑 잔액이 다 달라요. AI 적자 분석은 영업손실 합계가 아니라, 어디에 박혔는지와 얼마나 더 버틸 수 있는지를 같이 봐야 그림이 나옵니다.