AI한테 카드를 쥐여주는 시대 — 선불카드부터 Visa·Stripe의 결제 인프라 전쟁까지

AI 에이전트 전용 선불 Visa 카드를 만들어주는 스타트업이 나왔어요. AgentCard. 이름부터 직관적이죠. 원하는 금액을 충전하고, 카드 번호를 AI 에이전트한테 넘기면, 에이전트가 온라인에서 직접 결제를 처리하는 거예요. 신용카드를 맡길 수 없다면, 선불카드를 만들어주면 된다는 발상이에요.

"AI한테 카드를 준다고?" 본능적으로 드는 의문이잖아요. 근데 이 서비스의 출발점이 정확히 그 불안감이에요. 내 메인 카드를 통째로 넘기는 대신, 카드마다 금액을 격리해서 "이 작업에 5만 원까지만 써"라는 통제를 거는 거예요. AI 에이전트가 정보 검색과 정리를 넘어서 실제 세계에서 행동하려면 결국 결제 레이어가 필요하고, 그 결제는 기존의 인간용 카드 시스템과는 다른 형태여야 하잖아요.

솔직히, 지금 시점에서는 솔루션이 문제보다 먼저 나온 느낌이 있긴 한데요. 이 서비스가 존재한다는 사실 자체가 흥미롭더라고요. 선불카드 하나를 실마리 삼아, AI 에이전트 결제 인프라를 둘러싼 더 큰 판을 들여다볼게요.

격리된 카드 한 장이 만드는 안전장치

AgentCard의 작동 방식은 단순해요. CLI(Command Line Interface), 그러니까 텍스트 명령어로 가입하고, 카드를 생성하면서 원하는 금액을 달러 기준으로 충전합니다. 그러면 실제 Visa 카드 번호, CVV, 만료일이 발급돼요. 이 정보를 AI 에이전트에게 넘기면 Visa를 받는 어디서든 결제가 되고요. MCP(Model Context Protocol)도 지원해서 Claude Code 같은 AI 도구와 바로 연동이 됩니다. 다시 말해, AI 모델이 외부 서비스와 소통하는 표준 프로토콜을 통해 카드를 직접 다룰 수 있다는 거예요.

핵심 설계 원칙. 격리. 각 카드는 충전한 금액 이상을 절대 못 써요. 에이전트 A에게는 5달러짜리 카드, 에이전트 B에게는 50달러짜리 카드를 따로 발급할 수 있어요. 에이전트가 이상한 곳에 결제를 시도하더라도, 피해 범위가 그 카드의 잔액으로 한정되는 거죠.

이거 사실 완전히 새로운 개념은 아니에요. 기업 경비 관리에서 이미 쓰이던 패턴이거든요. Brex나 Ramp 같은 법인카드 서비스가 "팀원별 가상카드 발급 -> 한도 격리 -> 실시간 지출 추적"이라는 구조를 이미 만들어놨잖아요. AgentCard는 그 대상을 '사람'에서 '에이전트'로 바꾼 거예요. 마케팅 계정에 비용 충전하는 것과 비슷한 개념이기도 하고요.

근데 현실적인 한계가 분명해요. 지금 단계에서 AI 에이전트가 독립적으로 결제 판단을 내릴 만큼 신뢰도가 높은 워크플로우가 극히 제한적이거든요. 하버드 비즈니스 리뷰가 2025년 12월에 진행한 조사에 따르면, AI가 비즈니스 프로세스를 처음부터 끝까지 전적으로 처리하도록 완전히 신뢰한다고 답한 조직이 전체의 6%에 불과했어요. 6%. 나머지 94%는 저위험, 감독 가능한 작업에만 에이전트를 배치하고 있었고요.

Visa·Mastercard·Stripe는 판을 새로 짜고 있다

AgentCard가 "선불카드로 에이전트에게 제한된 권한을 주자"는 접근이라면, 거대 결제 인프라 기업들은 차원이 다른 그림을 그리고 있어요.

Visa부터 볼게요. 2025년 4월에 Visa Intelligent Commerce라는 이니셔티브를 발표했어요. AI 에이전트가 Visa 네트워크 위에서 직접 상품을 검색하고, 추천하고, 결제까지 완료할 수 있는 인프라를 여는 프로젝트예요. 같은 해 10월에는 Trusted Agent Protocol이라는 개방형 프레임워크도 내놨는데, 가맹점이 "이 에이전트가 정당한 구매 의도를 가진 AI인지, 악성 봇인지"를 구별할 수 있게 해주는 표준이에요. Visa 측 전망에 따르면 2026년 연말 쇼핑 시즌까지 수백만 명의 소비자가 AI 에이전트를 통해 구매를 완료할 거라고요. 현재 전 세계 100개 이상의 파트너사가 참여 중이고, 이미 실제 환경에서 수백 건의 에이전트 주도 거래가 완료됐어요.

Mastercard는 Agent Pay라는 이름으로 움직이고 있어요. 핵심은 Agentic Token이라는 개념인데, 모바일 결제에서 쓰이던 토큰화 기술을 에이전트 커머스에 적용한 겁니다. 각 에이전트가 고유한 암호화 자격증명을 갖고, 그걸로 거래를 시작하는 구조예요. 카드 번호를 직접 넘기는 게 아니라 토큰으로 감싸서 주는 셈이죠. Microsoft, Cloudflare, Google, PayPal과 파트너십을 맺고 있고요.

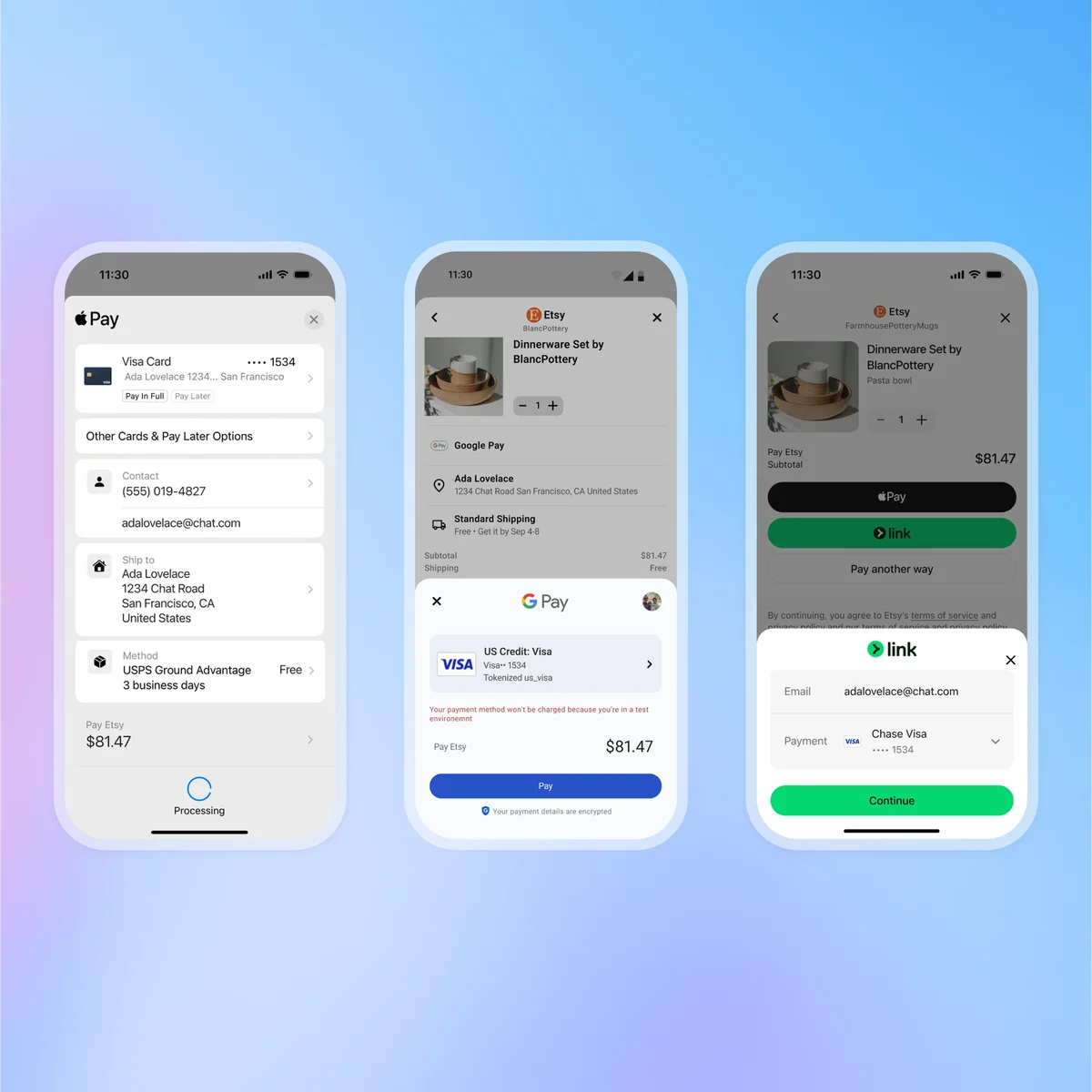

그리고 아마 가장 결정적인 움직임. 2025년 9월, Stripe와 OpenAI가 Agentic Commerce Protocol(ACP)이라는 오픈 표준을 공동 발표했어요. ChatGPT 안에서 상품을 발견하고 바로 결제까지 완료할 수 있는 Instant Checkout 기능이 이 위에서 돌아가요. 처음에는 미국의 Etsy 판매자를 대상으로 시작했는데, Shopify의 100만 개 이상 가맹점으로 확장 중이에요. Stripe가 만든 Shared Payment Token(SPT)이 핵심인데, 에이전트가 사용자의 결제 수단을 직접 보지 않으면서도 결제를 수행할 수 있게 해줘요. (AgentCard처럼 카드 번호를 AI한테 넘기는 것과는 근본적으로 다른 접근이죠.)

세 갈래 길, 각자의 약점

지금 벌어지고 있는 에이전트 결제 인프라 경쟁을 정리하면 크게 세 갈래예요.

일단 선불카드형부터. AgentCard 같은 거예요. 기존 Visa/Mastercard 네트워크를 그대로 활용하되, 금액을 격리해서 리스크를 제한합니다. 지금 당장 쓸 수 있다는 게 장점이에요. Visa를 받는 곳이면 어디든 결제가 되니까요. 근데 근본적으로 "카드 번호를 에이전트에 넘기는" 구조라서 PCI 컴플라이언스 — 신용카드 정보를 다루는 모든 기업이 지켜야 하는 국제 보안 표준 — 문제가 있어요. 카드 번호 저장과 처리에 대한 엄격한 규칙이 있는데, AI 에이전트가 이 규칙 안에 들어오는지 자체가 불분명하거든요. 거기에 캡차나 2단계 인증 같은 봇 차단 장치에 걸릴 수도 있고요.

그다음 플랫폼 네이티브형. Visa Intelligent Commerce, Mastercard Agent Pay, Stripe ACP가 여기에 해당돼요. 결제 네트워크 자체를 에이전트 친화적으로 재설계하는 접근이에요. 토큰화된 자격증명, 에이전트 인증 프로토콜, 가맹점과의 신뢰 프레임워크를 새로 만들고 있죠. 가장 정석적인 방향이지만, 전체 생태계가 움직여야 하니까 시간이 걸려요.

마지막으로 프로토콜 기반형. Google의 AP2나 코인베이스의 x402 같은 것들이에요. 기존 카드 네트워크를 아예 우회해서 AI 에이전트 간 직접 결제를 가능하게 하려는 시도죠. x402는 HTTP 상태 코드 402("결제 필요")를 활용해서 기계 간 소액 결제를 처리하는 구조인데, 결제 프리미티브 — 결제 시스템의 가장 기본 구성 요소, 레고 블록처럼 조합해서 다양한 결제 시나리오를 만들 수 있는 단위 — 를 완전히 새로 정의하려는 시도라서 기존 카드 인프라와는 결이 달라요.

이 세 접근법 모두가 아직 답하지 못한 질문이 하나 있어요. "AI의 경제적 행위에 대한 법적 책임은 누가 지는가?" 에이전트가 잘못된 결제를 했을 때, 취소 권한은 누구에게 있는지. 분쟁이 생기면 어떤 절차를 따르는지. 소비자 보호법이 적용되는지. 기술은 빠르게 움직이고 있는데, 이 질문에 대한 답은 어디서도 나오지 않았어요.

한국은 이 판에 끼어들 수 있을까

잠깐 딴 얘기인데, 2000년대 초반이 떠올라요. PayPal이 처음 나왔을 때 "인터넷에서 카드 번호를 입력한다고?"라는 반응이었거든요. 지금은 당연한 일이 됐지만, 그때는 신뢰의 문제가 기술의 문제보다 훨씬 컸어요. 결국 그 간극을 메운 건 기술 자체가 아니라 에스크로 시스템, 구매자 보호 정책, 분쟁 해결 절차 같은 제도적 인프라였습니다.

AgentCard 같은 서비스는 전형적인 브릿지 솔루션이에요. 최종 목적지 — 에이전트 네이티브 결제 시스템 — 에 도달하기 전까지 기존 인프라 위에서 돌아가는 임시 해법. Visa와 Stripe가 네이티브 에이전트 결제를 완성하면 존재 이유가 사라질 수도 있죠. 근데 그 "사이의 시간"이 생각보다 길 수 있어요. 새로운 결제 표준이 전 세계 가맹점에 실제로 퍼지는 데는 항상 낙관적 예측보다 오래 걸리거든요. Stripe의 ACP 스펙을 직접 들여다보면 알 수 있는데, "에이전트가 결제를 수행할 때 어떤 단계를 거쳐야 하는가"에 대한 설계 철학이 굉장히 정교해요. 정교하다는 건 곧 구현에 시간이 걸린다는 뜻이기도 하고요.

제가 더 신경 쓰이는 건 한국의 상황이에요. Stripe가 한국에서 정식 서비스를 하지 않잖아요. PayPal의 국내 활용도 제한적이고요. ACP나 Visa Intelligent Commerce 같은 글로벌 에이전트 결제 표준이 한국 시장에 언제, 어떤 형태로 들어올 수 있을까요? 국내에서는 NHN KCP가 Google AP2의 파트너로 합류한 정도가 눈에 띄는 움직임이에요. 금융위원회도 AI 활용 가이드라인을 통합·개정 중이지만, "에이전트가 직접 결제하는 시나리오"에 대한 구체적인 규제 프레임워크는 아직 안 보여요.

결국 에이전트 결제의 핵심 병목은 기술이 아니에요. 신뢰의 설계. 에이전트에게 얼마까지 맡길 수 있는지, 실수했을 때 어떻게 되돌릴 수 있는지, 그 과정을 누가 감사하는지. 이 질문들에 답하는 제도와 표준이 먼저 갖춰져야 기술이 제 속도를 내요.

한국은 아직 그 질문 자체를 던지는 단계에도 못 들어선 것 같더라고요. Visa는 2026년 연말까지 수백만 명의 에이전트 구매를 전망하고 있고, Stripe와 OpenAI는 이미 Shopify 100만 가맹점으로 확장 중인데, 한국에서는 NHN KCP가 Google AP2 파트너로 이름을 올린 게 전부예요. 그 사이의 간극이 꽤 커요.